Разработка системы оценки финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло (Виктор Веткин, SECR-2019)

Материал из 0x1.tv

Версия от 15:14, 31 августа 2021; StasFomin (обсуждение | вклад)

Короткая ссылка: 20191115BM

- Докладчик

- Виктор Веткин

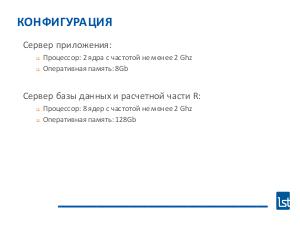

В докладе представлена разработанная коллективом система оценки финансовых рисков, а так же рассмотрены архитектурные особенности ее реализации.

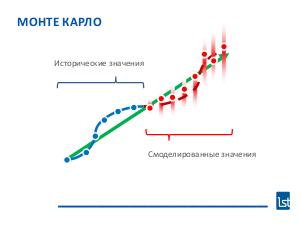

Раскрыты аспекты стохастического моделирования риск-факторов посредством метода Монте Карло.

Доклад будет полезен как разработчикам программного обеспечения для анализа данных в области финансовых инструментов, так и финансовым аналитикам, руководителям компаний.

Видео

Посмотрели доклад? Понравился? Напишите комментарий! Не согласны? Тем более напишите.

Презентация

Примечания и ссылки

Plays:22 Comments:0