Разработка системы оценки финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло (Виктор Веткин, SECR-2019) — различия между версиями

Материал из 0x1.tv

StasFomin (обсуждение | вклад) |

StasFomin (обсуждение | вклад) |

||

;{{SpeakerInfo}}: {{Speaker|Виктор Веткин}}

<blockquote>

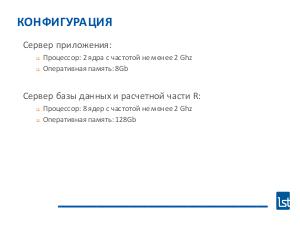

В докладе представлена разработанная коллективом система оценки финансовых рисков, а так же рассмотрены архитектурные особенности ее реализации.

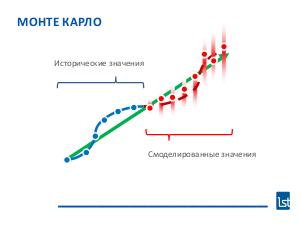

Раскрыты аспекты стохастического моделирования риск-факторов посредством метода Монте Карло.

Доклад будет полезен как разработчикам программного обеспечения для анализа данных в области финансовых инструментов, так и финансовым аналитикам, руководителям компаний.

</blockquote>

{{VideoSection}}

{{vimeoembed|240322514|800|450}}

{{youtubelink|mgU5vRg_dmA}}

{{letscomment}}

{{SlidesSection}}

[[File:Оценка финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло.pdf|left|page=-|300px]]

{{----}}

[[File:{{#setmainimage:Оценка финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло!.jpg}}|center|640px]]

{{LinksSection}}

* [https://2019.secrus.org/program/submitted-presentations/the-development-of-financial-risks-estimating-system-based-on-crucial-risk-factors-stochastic-modelling-by-monte-carlo-method/ Talks page on SECR site] | |||

Текущая версия на 08:19, 20 октября 2025

- Докладчик

- Виктор Веткин

В докладе представлена разработанная коллективом система оценки финансовых рисков, а так же рассмотрены архитектурные особенности ее реализации.

Раскрыты аспекты стохастического моделирования риск-факторов посредством метода Монте Карло.

Доклад будет полезен как разработчикам программного обеспечения для анализа данных в области финансовых инструментов, так и финансовым аналитикам, руководителям компаний.

Видео

Презентация

Примечания и ссылки

Plays:22 Comments:0