Разработка системы оценки финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло (Виктор Веткин, SECR-2019) — различия между версиями

Материал из 0x1.tv

StasFomin (обсуждение | вклад) |

StasFomin (обсуждение | вклад) |

||

[[File:{{#setmainimage:Оценка финансовых рисков на основе стохастического моделирования ключевых риск-факторов методом Монте Карло!.jpg}}|center|640px]]

{{LinksSection}}

* [https://2019.secrus.org/program/submitted-presentations/the-development-of-financial-risks-estimating-system-based-on-crucial-risk-factors-stochastic-modelling-by-monte-carlo-method/ Talks page on SECR site]

<!-- <blockquote>[©]</blockquote> -->

{{vklink|1590}}

<references/>

<!-- topub -->

{{stats|disqus_comments=0|refresh_time=2020-07-19T00:21:2021-08-25T03:41:56.252146817368|vimeo_plays=1322|youtube_plays=0}}

[[Категория:SECR-2019]]

[[Категория:Моделирование физических систем]]

[[Категория:Моделирование бизнес-процессов]]

[[Категория:Управление рисками]] | |||

Версия 00:41, 25 августа 2021

- Докладчик

- Виктор Веткин

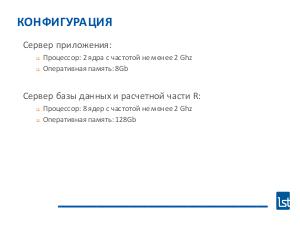

В докладе представлена разработанная коллективом система оценки финансовых рисков, а так же рассмотрены архитектурные особенности ее реализации.

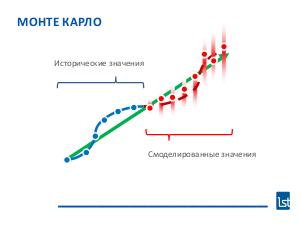

Раскрыты аспекты стохастического моделирования риск-факторов посредством метода Монте Карло.

Доклад будет полезен как разработчикам программного обеспечения для анализа данных в области финансовых инструментов, так и финансовым аналитикам, руководителям компаний.

Видео

Посмотрели доклад? Понравился? Напишите комментарий! Не согласны? Тем более напишите.

Презентация

Примечания и ссылки

Plays:22 Comments:0